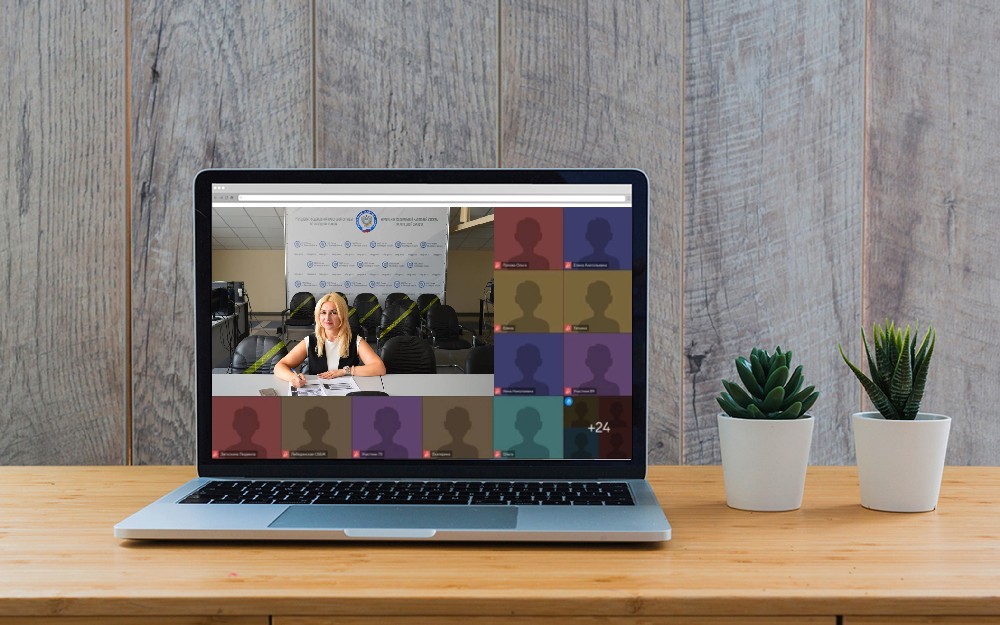

На вебинаре разобрали новый порядок подачи налоговыми агентами уведомлений по НДФЛ

На вебинаре разобрали новый порядок подачи налоговыми агентами уведомлений по НДФЛ

В УФНС России по Липецкой области прошел вебинар, на котором и.о. начальника отдела камерального контроля НДФЛ и СВ №2 Татьяна Нечмырева напомнила об изменение сроков представления уведомлений налоговыми агентами по налогу на доходы физических лиц.

Уведомления необходимо представлять два раза в месяц - 25-го числа и 3-го числа следующего месяца. Оба уведомления являются обязательными и самостоятельными - каждое уведомление представляется только за свой временной промежуток за период с 01-22 число текущего месяца и с 23 по последнее число текущего месяца. Но если в какой-то из этих периодов выплаты доходов, из которых следует удержать НДФЛ, не было, то уведомление сдавать не требуется.

Спикер пояснила, что, если в уведомлении была допущена ошибка, уточненное уведомление можно подать до сдачи расчета. После сдачи отчетности актуальными данными считаются те, которые отражены в расчете.

После спикер разобрала порядок заполнения отчетности. Так, сроки уплаты в расчете страховых взносов и 6-НДФЛ должны строго соответствовать уведомлениям. То есть, если подается уведомление с кодом уплаты 21/01 по сроку уплаты 5 января, то и в расчете также указывается данная дата.

Также Татьяна Нечмырева разобрала самые частые ошибки, которые допускают налогоплательщики при заполнении расчета 6-НДФЛ. Например, многие допускают ошибки в отражении доходов, полученных высококвалифицированными специалистами. Так, в разделе 2 расчета 6-НДФЛ по строке 115 необходимо отражать сумму дохода, начисленную высококвалифицированным специалистам, признанным в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ, по строке 121 - количество высококвалифицированных специалистов, получивших доход по трудовым договорам, а по строке 142 необходимо отразить исчисленный НДФЛ по всем высококвалифицированным специалистам. Обращаем внимание, что высококвалифицированным специалистом является иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если условия привлечения его к трудовой деятельности в РФ предполагают получение им заработной платы (вознаграждения).

Спикер сделал акцент на то, что налоговые агенты, входящие в Единый реестр субъектов малого и среднего предпринимательства, обязаны применять пониженные тарифы страховых взносов и корректно отражать данные в отчетности, чтобы не допустить занижения налоговой базы.

УФНС России по Липецкой области

Читайте также:

08 июня 2023, Четверг

Уведомления о суммах исчисленных налогов можно проверить на контрольные соотношения