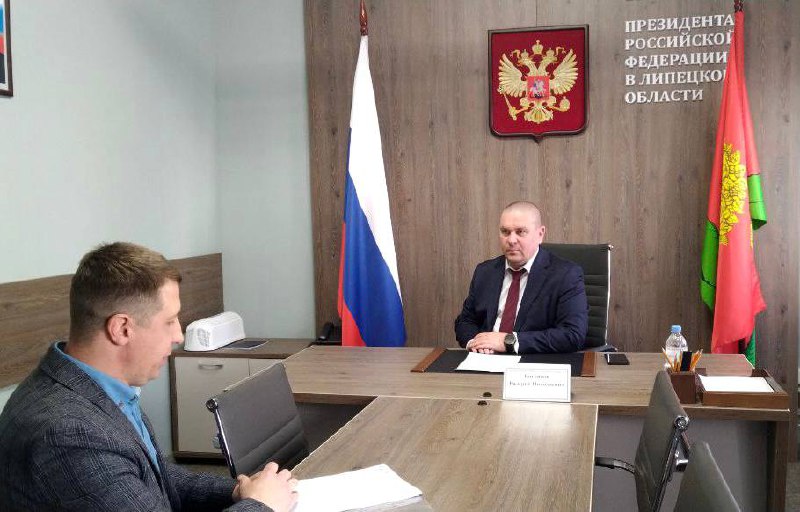

Руководитель УФНС России по Липецкой области провел прием граждан в приемной Президента РФ

Руководитель Управления Федеральной налоговой службы по Липецкой области Валерий Котляров провел личный прием граждан в региональной приемной Президента РФ.

В ходе мероприятия Валерий Котляров разъяснил обратившимся липчанам порядок представления налоговых льгот участникам специальной военной операции. Так, для участников СВО и членов их семей, указанных в ст. 407 НК РФ, предусмотрена льгота по налогу на имущество физических лиц в отношении одного объекта налогообложения:

• квартиры, ее части или комнаты;

• жилого дома или части жилого дома;

• хозстроения или сооружения, указанного в пп. 15 п. 1 ст. 407 НК РФ;

• гаража или машино-место.

Налоговая льгота не предоставляется в отношении объектов незавершенного строительства, объектов налогообложения, указанных ст. 406 НК РФ, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения, а также объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 млн рублей.

Кроме того, освобождается от налогообложения земельный участок, расположенный на территории города Липецка (или доли в праве), принадлежащий гражданину на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения и используемый гражданином для индивидуальных жилых домов и (или) гаражей, осуществления индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства, огородничества, животноводства, а также дачного хозяйства. Указанная льгота предоставляется по выбору участнику СВО или членам его семьи.

От уплаты налога за одно транспортное средство освобождаются ветераны ВОВ и боевых действий, вдова (вдовец), родители, дети лиц, которые являлись гражданами РФ и погибли (умерли, признаны безвестно отсутствующими или объявлены умершими) при выполнении задач в ходе СВО на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей, в ходе выполнения задач по отражению вооруженного вторжения на территорию РФ или в ходе вооруженной провокации на Государственной границе Российской Федерации и приграничных территориях субъектов Российской Федерации, прилегающих к районам проведения специальной военной операции.

Лица, имеющие право на вышеперечисленные налоговые льготы, вправе в любое время направить в налоговый орган соответствующее заявление с приложением подтверждающих документов. Сделать это можно через личный кабинет налогоплательщика, МФЦ, по почте или лично в налоговом ведомстве. А узнать подробно о действующих льготах на федеральном или региональном уровне и категориях граждан, для которых они предусмотрены, можно в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Также руководитель дал пояснения по вопросу получения имущественного налогового вычета. Налогоплательщик вправе воспользоваться вычетом по расходам:

• на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли в них, приобретение земельного участка под них;

• погашение процентов по целевым займам (кредитам), израсходованным на строительство или приобретение указанной недвижимости либо полученным в целях рефинансирования (перекредитования) таких кредитов.

Максимальная сумма расходов на новое строительство или приобретение жилья составляет 2 млн рублей, что позволяет вернуть до 260 тыс. рублей налога, а на погашение процентов по ипотеке лимит составляет - 3 млн, к возврату 390 тыс. рублей.

Для получения вычета необходимо подать декларацию 3-НДФЛ через личный кабинет налогоплательщика, в МФЦ, по почте, лично в налоговый орган и приложить подтверждающие документы:

• договор купли-продажи, ДДУ или уступки;

• выписка из ЕГРН;

• платежные документы (чеки, расписки);

• кредитный договор;

• справка из банка об уплаченных процентах.

Руководитель также рассказал об упрощенном порядке получения имущественного вычета в личном кабинете налогоплательщика.

Валерий Котляров обратил внимание, что работающие пенсионеры тоже имеют право получить любой налоговый вычет: имущественный, социальный, стандартный, инвестиционный или профессиональный – при соблюдении определенных условий. При этом они также могут перенести имущественный вычет на прошлые периоды, но не более чем на три года, предшествующих году, в котором образовался переносимый остаток имущественного вычета.

УФНС России по Липецкой области

![]()

В ходе мероприятия Валерий Котляров разъяснил обратившимся липчанам порядок представления налоговых льгот участникам специальной военной операции. Так, для участников СВО и членов их семей, указанных в ст. 407 НК РФ, предусмотрена льгота по налогу на имущество физических лиц в отношении одного объекта налогообложения:

• квартиры, ее части или комнаты;

• жилого дома или части жилого дома;

• хозстроения или сооружения, указанного в пп. 15 п. 1 ст. 407 НК РФ;

• гаража или машино-место.

Налоговая льгота не предоставляется в отношении объектов незавершенного строительства, объектов налогообложения, указанных ст. 406 НК РФ, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения, а также объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 млн рублей.

Кроме того, освобождается от налогообложения земельный участок, расположенный на территории города Липецка (или доли в праве), принадлежащий гражданину на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения и используемый гражданином для индивидуальных жилых домов и (или) гаражей, осуществления индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства, огородничества, животноводства, а также дачного хозяйства. Указанная льгота предоставляется по выбору участнику СВО или членам его семьи.

От уплаты налога за одно транспортное средство освобождаются ветераны ВОВ и боевых действий, вдова (вдовец), родители, дети лиц, которые являлись гражданами РФ и погибли (умерли, признаны безвестно отсутствующими или объявлены умершими) при выполнении задач в ходе СВО на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей, в ходе выполнения задач по отражению вооруженного вторжения на территорию РФ или в ходе вооруженной провокации на Государственной границе Российской Федерации и приграничных территориях субъектов Российской Федерации, прилегающих к районам проведения специальной военной операции.

Лица, имеющие право на вышеперечисленные налоговые льготы, вправе в любое время направить в налоговый орган соответствующее заявление с приложением подтверждающих документов. Сделать это можно через личный кабинет налогоплательщика, МФЦ, по почте или лично в налоговом ведомстве. А узнать подробно о действующих льготах на федеральном или региональном уровне и категориях граждан, для которых они предусмотрены, можно в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Также руководитель дал пояснения по вопросу получения имущественного налогового вычета. Налогоплательщик вправе воспользоваться вычетом по расходам:

• на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли в них, приобретение земельного участка под них;

• погашение процентов по целевым займам (кредитам), израсходованным на строительство или приобретение указанной недвижимости либо полученным в целях рефинансирования (перекредитования) таких кредитов.

Максимальная сумма расходов на новое строительство или приобретение жилья составляет 2 млн рублей, что позволяет вернуть до 260 тыс. рублей налога, а на погашение процентов по ипотеке лимит составляет - 3 млн, к возврату 390 тыс. рублей.

Для получения вычета необходимо подать декларацию 3-НДФЛ через личный кабинет налогоплательщика, в МФЦ, по почте, лично в налоговый орган и приложить подтверждающие документы:

• договор купли-продажи, ДДУ или уступки;

• выписка из ЕГРН;

• платежные документы (чеки, расписки);

• кредитный договор;

• справка из банка об уплаченных процентах.

Руководитель также рассказал об упрощенном порядке получения имущественного вычета в личном кабинете налогоплательщика.

Валерий Котляров обратил внимание, что работающие пенсионеры тоже имеют право получить любой налоговый вычет: имущественный, социальный, стандартный, инвестиционный или профессиональный – при соблюдении определенных условий. При этом они также могут перенести имущественный вычет на прошлые периоды, но не более чем на три года, предшествующих году, в котором образовался переносимый остаток имущественного вычета.

УФНС России по Липецкой области

Читайте также:

12 марта 2025, Среда

О налоговых льготах для участников СВО и членов их семей рассказали на семинаре

23 июня 2023, Пятница

О мерах налоговой поддержки мобилизованным гражданам можно узнать на сайте ФНС

20 марта 2025, Четверг

В каких случая не требуется отчитываться в налоговый орган о полученном доходе